Vraagt digitalisering om modernisering van het innovatiebeleid?

Het evalueren van subsidiebeleid is een typisch Nederlandse activiteit. Wie de krant de afgelopen maanden opensloeg kon er niet omheen: van een onderzoek naar de doelmatigheid van het subsidiëren van de elektrische auto tot aan het onderzoeken van de vraag of mannen subsidies vooral toekennen aan mannen. Als belastingbetaler vind ik het een geruststellende gedachte dat er over onze collectief opgebrachte euro’s wordt gewaakt. Toch zie ik als subsidieprofessional in de praktijk dat veel van de aanbevelingen die uit deze onderzoeken voortkomen niet noodzakelijk tot wezenlijke verbeteringen leiden bij het efficiënt én effectief alloceren van subsidiegelden.

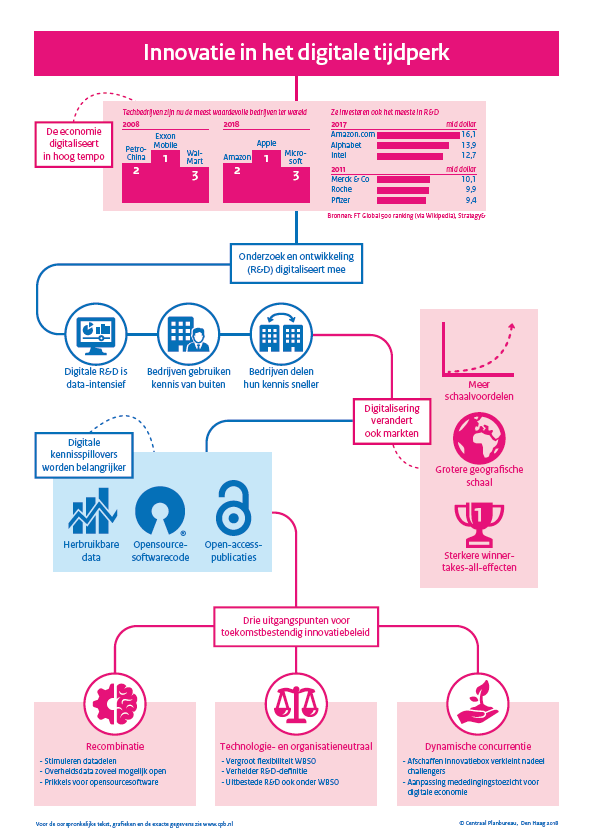

Publicatie CPB beleidsbrief: Digitalisering R&D

Eind 2018 lanceerde het Centraal Planbureau (CPB) een beleidsbrief waarin stevige kritiek wordt geuit op het huidige fiscale innovatiebeleid. De belangrijkste bevinding uit het rapport is dat het innovatiebeleid beter moet aansluiten op het digitale tijdperk waarin we ons bevinden. De twee belangrijkste (fiscale) R&D-subsidies die Nederland rijk is – de WBSO subsidie en de Innovatiebox – moeten daarom op de schop, aldus het CPB.

Download hier de CPB policy brief: Digitalisering R&D

Evaluatie van aanbevelingen van CPB door subsidiespecialist Polman

In dit artikel evalueer ik de aanbevelingen van het CPB en bied ik alternatieve oplossingen aan die ondernemend Nederland méér van dienst zullen zijn bij het uitvoeren van R&D in een digitale context.

Het moet (…) mogelijk worden om achteraf WBSO aan te vragen

Dat het op voorhand lastig is om te formuleren wat er ontwikkeld gaat worden, zal menig aanvrager beamen. Achteraf aanvragen lijkt daarom in eerst instantie een mooie oplossing, toch kleven er praktische bezwaren aan dit voorstel.

Het eerste bezwaar heeft betrekking op het bepalen van de mate van innovatie van een project. Nu is dit vaak al het belangrijkste twistpunt in de beoordeling van een WBSO subsidieaanvraag. Achteraf is het bijna onmogelijk om te bepalen wat de stand van de techniek bij start van het project was, zeker bij langdurige projecten. Een deel van deze discussies zal eindigen in teleurstelling bij de ondernemer die erop had gerekend dat de steun er zou komen. Het tweede bezwaar hangt samen met het feit dat de WBSO is ingericht als inspanningsverplichting en niet als resultaatverplichting. Achteraf aanvragen opent dan ook een deur naar het subsidiëren van gefaalde R&D-projecten, waar wel veel inspanning is geleverd. Dit is een zeer onaantrekkelijk scenario, als je het mij vraagt. Samenhangend praktisch probleem is dat achteraf steunen zeer moeilijk is te budgetteren, waardoor de regeling al snel een open einde krijgt en geen budgetplafond kent. In een land dat zeer sterk reageert op fiscale prikkels ligt het uit de hand lopen van de kosten dan op de loer. Saillant detail is dat dit in het verleden één van de overwegingen was om te stoppen met de voorganger van de WBSO, de Instir (Innovatiestimuleringsregeling).

Wat wel een correcte vaststelling is, is dat de WBSO in huidige vorm geschikter is voor projecten met een gemiddelde (6 – 12 maanden) tot lange looptijd ( > 12 maanden). Kortere projecten zijn qua timing moeilijker in te passen, aangezien veel digitale R&D-projecten ingestoken zijn vanuit een AGILE methodiek. Bij dergelijke projecten is de planning-horizon vaak beperkt tot maximaal drie maanden.

Het moet mogelijk worden om uitbestede R&D in geval van een samenwerking gesubsidieerd te krijgen

Samenwerking wordt, zeker in het mkb, sterk aangemoedigd binnen het Nederlandse subsidieklimaat. Met name bij projecten binnen Nederland is het zeer reëel dat een R&D-samenwerking tot WBSO kansen leidt voor alle partners. De wijze waarop de WBSO nu is ingestoken promoot noch belemmert samenwerking: bedrijven kunnen elk een aanvraag indienen voor de eigen activiteiten, uitgevoerd door de eigen mensen. Het komen tot een rolverdeling is hiervoor natuurlijk wel een belangrijke tussenstap. Bij samengestelde projectteams met afvaardigingen van meerdere partners, die aan hetzelfde projectonderdeel werken, ontstaat dan ook een uitdaging. Een betrekkelijk eenvoudige oplossing zou zijn dat het mogelijk wordt om werkzaamheden niet meer exclusief aan één uitvoerende partij toe te wijzen, maar om onderdelen van een aanvraag te delen.

In de Nederlandse subsidierealiteit betekent een samenwerking overigens dat de partners elkaar niet factureren. Worden er toch facturen gestuurd, dan is er feitelijk geen sprake van een samenwerking. De WBSO subsidie maakt in de huidige opzet onderscheid tussen twee scenario’s:

- het uitbestede werk is voor de uitbestedingsrelatie zelf subsidiabel binnen de WBSO (onafhankelijk of men dit ook daadwerkelijk doet), of

- het uitbestede werk is een routineklus voor de uitbestedingsrelatie.

In het laatste geval is het voor een ondernemer onder bepaalde condities mogelijk om deze kosten gesubsidieerd te krijgen. In de praktijk is hier bij de beoordeling vaak discussie over omdat er slecht zicht is op de WBSO aanvragen en de kennispositie van de uitbestedingsrelatie. Dit is geen optimale situatie, maar het is als scenario (zeker voor de overheid) te prefereren boven het voorgestelde alternatief. Uitbestede R&D subsidiëren vergroot namelijk het risico op het stapelen/dubbelen van subsidie voor dezelfde activiteiten en zet de deur open voor het wegvloeien van Nederlands subsidiegeld naar het buitenland. Dit laatste staat haaks op wat de WBSO regeling beoogt, namelijk het in Nederland houden van specialistische R&D.

Wat zou er dan wel veranderd kunnen worden aan de WBSO om deze beter aan te laten sluiten bij de toenemende digitalisering van R&D?

Om de WBSO beter aan te laten sluiten op de digitalisering van R&D binnen de veranderende wijze waarop bedrijven R&D uitvoeren, zouden beleidsmakers moeten trachten de WBSO minder statisch te maken. Hierdoor sluit de regeling automatisch beter aan op de moderne, meer dynamische aanpak van R&D. Mijn suggesties zijn als volgt:

- Stop met de maand wachttijd voor B.V.’s, zo kan men direct starten met het project.

- Maak het mogelijk om vaker projecten in te dienen, zodat ook kortlopende projecten voorgelegd kunnen worden en niet tussen twee aanvraagperiodes verloren gaan.

- Beoordeel een project eenmalig in plaats van tot wel drie keer per kalenderjaar.

- Zorg sneller voor uitsluitsel: binnen één maand in plaats van maximaal drie maanden.

- Stop met het exclusief toewijzen van knelpunten en oplossingsrichtingen bij samenwerkingen.

- Tel uren van ZZP’ers of inhuurkrachten mee binnen de WBSO van de inhurende partij op voorwaarde dat de ZZP’er of verhurende partij zelf geen aanspraak op de WBSO maakt.

- Kom met een passende voorziening voor innovatieve startende bedrijven. Starters betalen zichzelf dikwijls weinig tot geen loon uit en huren liever een ZZP’er in dan dat er direct medewerkers worden aangenomen. Er is in dat geval geen voordeel te behalen met de WBSO. Is dit wel het geval? Dan is het claimbare voordeel van de WBSO vaak veel hoger dan het bruikbare voordeel (je kan immers niet minder dan € 0,- loonheffingsafdracht betalen). Gek genoeg werkt men nu met een opslag voor starters, waardoor de voordeelruimte alleen nóg maar groter is.

Concurrentiepositie en innovatiestimulering

Het bruggetje tussen de WBSO en de Innovatiebox is snel gemaakt, aangezien een goedgekeurde WBSO aanvraag geldt als toegangsticket voor de Innovatiebox. Over deze laatste regeling lijkt het CPB in algemene zin niet te spreken. Zo zou de Innovatiebox de concurrentiepositie van uitdagers verslechteren en zou voordeel vooral terecht komen bij winstgevende bedrijven met innovaties uit het verleden. Innovatieve en startende bedrijven hebben hierdoor een concurrentienadeel, aldus CPB. Het afschaffen van de Innovatiebox zou dan ook moeten leiden tot een gelijker speelveld. De Innovatiebox zou bovendien het gesloten innovatiemodel bevorderen; een bedrijf dat kennis deelt met andere bedrijven of een bedrijf dat winsten behaalt uit complementaire producten, zou moeilijker aan de vereisten kunnen voldoen.

Het eerste deel van de stelling van het CPB is gegrond. Om te genieten van voordeel uit de Innovatiebox is het noodzakelijk om winst te maken met producten of diensten uit eerdere eigen ontwikkeling. Dat het voordeel dus vooral bij winstgevende bedrijven met producten uit het verleden terecht komt, zou in basis altijd waar moeten zijn, want zo zit de regeling simpelweg in elkaar. Dat de ontvanger van steun hierbij een voordeel heeft ten opzichte van een partij die geen gebruik maakt van de regeling is evident en mijns inziens niet problematisch, zolang de regeling maar voor iedereen toegankelijk is en op dezelfde wijze wordt gehanteerd. Hier wringt echter de schoen.

Ik ben het ermee eens dat er geen level playing field is, maar wel vanuit een andere invalshoek dan het CPB. De mate waarin bedrijven van Innovatiebox voordeel genieten loopt onderling onvoldoende in de pas. Dit hangt samen met het feit dat er geen gepubliceerde kaders zijn voor de omvang van het voordeel of deel van de winst dat kwalificeert voor de Innovatiebox. In de praktijk is er daardoor veel ruimte voor onderhandeling, iets waar de onderhandelingspositie van de gemiddelde multinational net iets zwaarder weegt dan die van de gemiddelde mkb’er om de hoek. Tel daarbij op dat de Innovatiebox zijdelings wordt ingezet om het vestigingsklimaat een boost te geven en het risico op meten met twee maten is opeens groot.

Meer R&D in Nederland, meer voordeel

Een maatregel om hier iets aan te doen, is om een maximaal voordeel of de maximaal in te brengen winst te hanteren. Hierbij is het ook het overwegen waard om de geleverde R&D-effort en het te genieten voordeel directer aan elkaar te koppelen. In een toenemende digitale markt is de schaalbaarheid van de winst immers groot, terwijl hier relatief weinig R&D-effort en/of investering tegenover hoeft te staan.

Uitgangspunt zou moeten zijn: meer R&D in Nederland is meer voordeel, maar wel binnen billijke kaders. De vergelijking met de kenniswerkersregeling gaat op: de regeling is bedoeld als tijdelijke tegemoetkoming voor hogere kosten van expats om Nederland extra attractief te maken. Door de regeling geen cap mee te geven, gaat nu relatief veel van het budget op aan belastingkortingen op de beloningen van topbestuurders. Is de regeling daarmee direct slecht? Nee, dat vind ik niet. De regeling kan echter zo aangepast worden, dat ogenschijnlijk misbruik en buitenproportioneel voordeel worden voorkomen. Dit komt ook het draagvlak ten goede. Hetzelfde lijkt mogelijk te zijn voor de Innovatiebox. In tijden waarin Nederland onder de loep ligt als gesuggereerd belastingparadijs, lijkt mij dit extra draagvlak zeer welkom.

Gesloten innovatiemodel; in de hand gewerkt door Innovatiebox?

Dan resteert nog de opmerking uit het rapport over het in de hand werken van het gesloten innovatiemodel. Hier heeft het CPB een punt, al geldt dit slechts voor een deel van de bedrijven en is de impact mijns inziens minder groot dan wordt geschetst. Sinds 2017 maakt de Belastingdienst namelijk onderscheid tussen grote en kleine belastingplichtigen. Een innovatieve starter valt vrijwel zonder uitzondering in de categorie kleine belastingplichtigen en hoeft daarom in de basis alleen maar een WBSO beschikking te hebben om in aanmerking te komen voor de Innovatiebox. Voor grote bedrijven of zeer winstgevende mkb’ers zijn er aanvullende eisen, waardoor het lastiger is om een tot een ruling te komen met de Belastingdienst.

Praktisch gezien zou er een tweede toegangsticket moeten komen. Eén van de meer gebruikelijke opties is een octrooi. Een reële consequentie van deze beleidswijziging is dat grotere belastingplichtigen bewuster gaan patenteren om de route naar de Innovatiebox open te houden. Vooral voor het mkb is dit een uitdaging! Patenteren draagt in de basis natuurlijk niet bij aan open innovatie, al kan er na het patenteren wel worden voortgebouwd op de geopenbaarde kennis. Dit biedt een opening, gelet op het voor de Innovatiebox geldende 30%-vereiste. Dit vereiste, eist dat bij een samengesteld product de eigen ontwikkeling een substantieel onderdeel is van hetgeen wordt verkocht. Dit biedt ruimte om (in licentie) gebruik te maken van door derden gepatenteerde kennis, zolang hier maar eigen werkingsprincipes aan worden toegevoegd. Dit zou voor veel complementaire producten al een mooie oplossing kunnen vormen. Voor een uitdager is de route naar de Innovatiebox doorgaans gewoon open, aangezien het succesvol betwisten van een dominante marktleider slechts zelden via het identieke technische paradigma verloopt. Hierdoor is de kans klein dat onoverkomelijke intellectueel eigendom drempels zullen optreden.

Een belangrijk laatste discussiepunt waar het CPB grotendeels aan voorbij gaat, is het stimulerend effect van de Innovatiebox regeling. Hier heb ik gemengde gevoelens over. Het belonen van winst uit innovatie resulteert gevoelsmatig niet noodzakelijk tot méér innovatie in de toekomst. Dit wordt ook onderschreven door de in 2015 uitgebrachte evaluatie van de Innovatiebox over 2010-2012, waarin men schat dat van elke euro belastingvermindering door gebruik van de Innovatiebox er 54 eurocent extra aan R&D en innovatie wordt besteed door de Innovatiebox-gebruiker. Het ontbreken van de eis om voordelen uit de Innovatiebox te herinvesteren in R&D vind ik een gemiste kans. Het inbouwen van een dergelijke eis vormt namelijk een borging dat bedrijven actief blijven innoveren en niet al achteroverleunend ook nog eens een belastingvoordeeltje meepikken, dat vooral ten goede komt aan de aandeelhouders.

Mijn boodschap

Mijn boodschap aan de beleidsmakers in Nederland is als volgt. Wees alstublieft terughoudend om de twee belangrijkste fiscale subsidie-instrumenten – WBSO & Innovatiebox – af te schilderen als verouderd en/of contraproductief. In de dagelijkse praktijk zien wij als subsidiespecialisten bij Hezelburcht dat beide regelingen in de basis in orde zijn, ook voor digitale en moderne R&D. Een paar kleine wijzigingen volstaan mijns inziens om de regelingen beter te laten aansluiten op het huidige R&D-klimaat. Saillant genoeg hangen veel van deze wijzigingen af van een grotere mate van digitalisering en flexibilisering van de werkprocessen aan de kant van de subsidieverstrekker.

Pim Polman – Senior Consultant bij Hezelburcht